“Sevinc” Kredit İttifaqı MMC üzrə Müstəqil Auditor Hesabatı və Auditor Rəyi

Miistaqil auditorun hesabatr (rayi)

"Sevinc" Kredit ittifaqr MMC-nin ryOnN 3800002231) rehbortiyine

Rey.

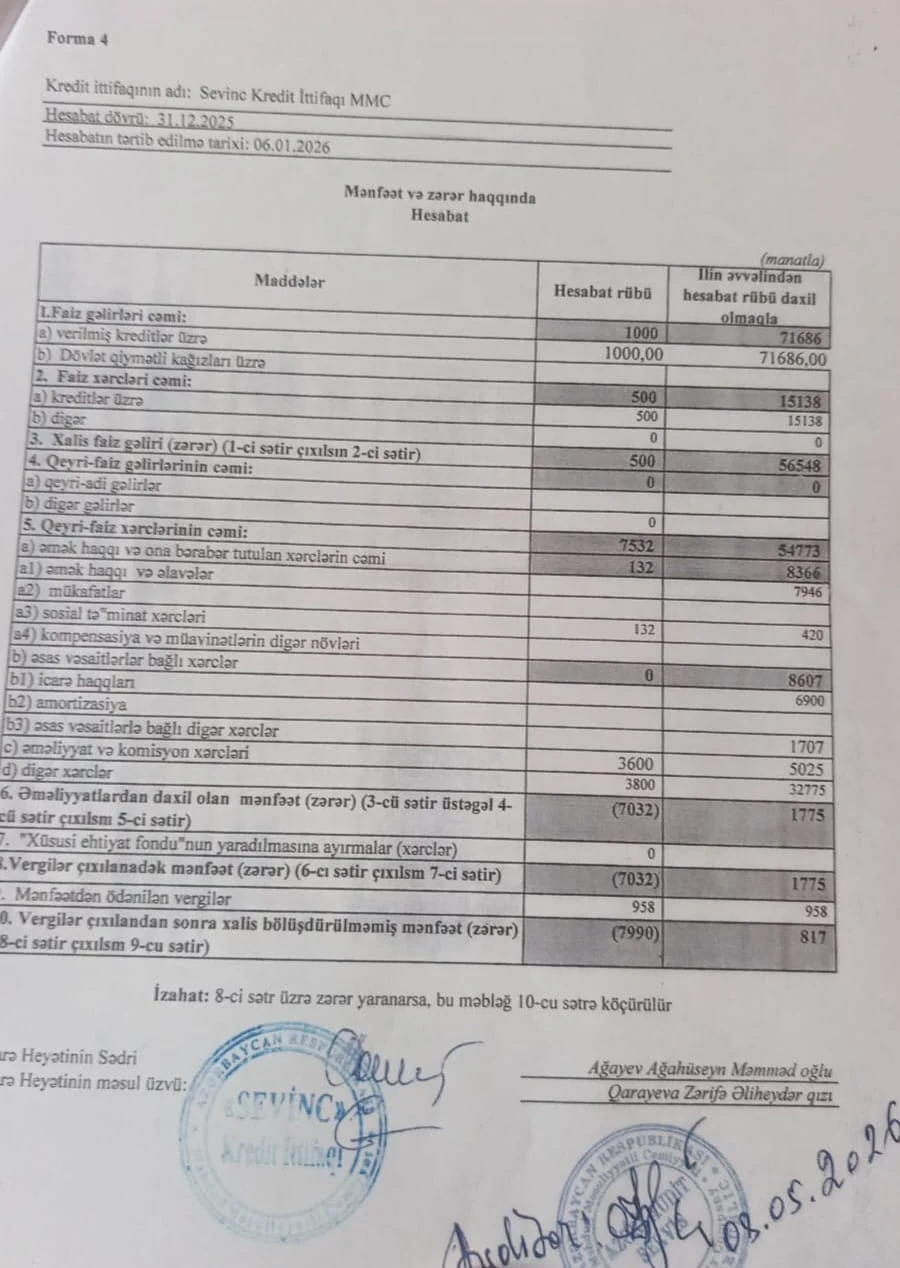

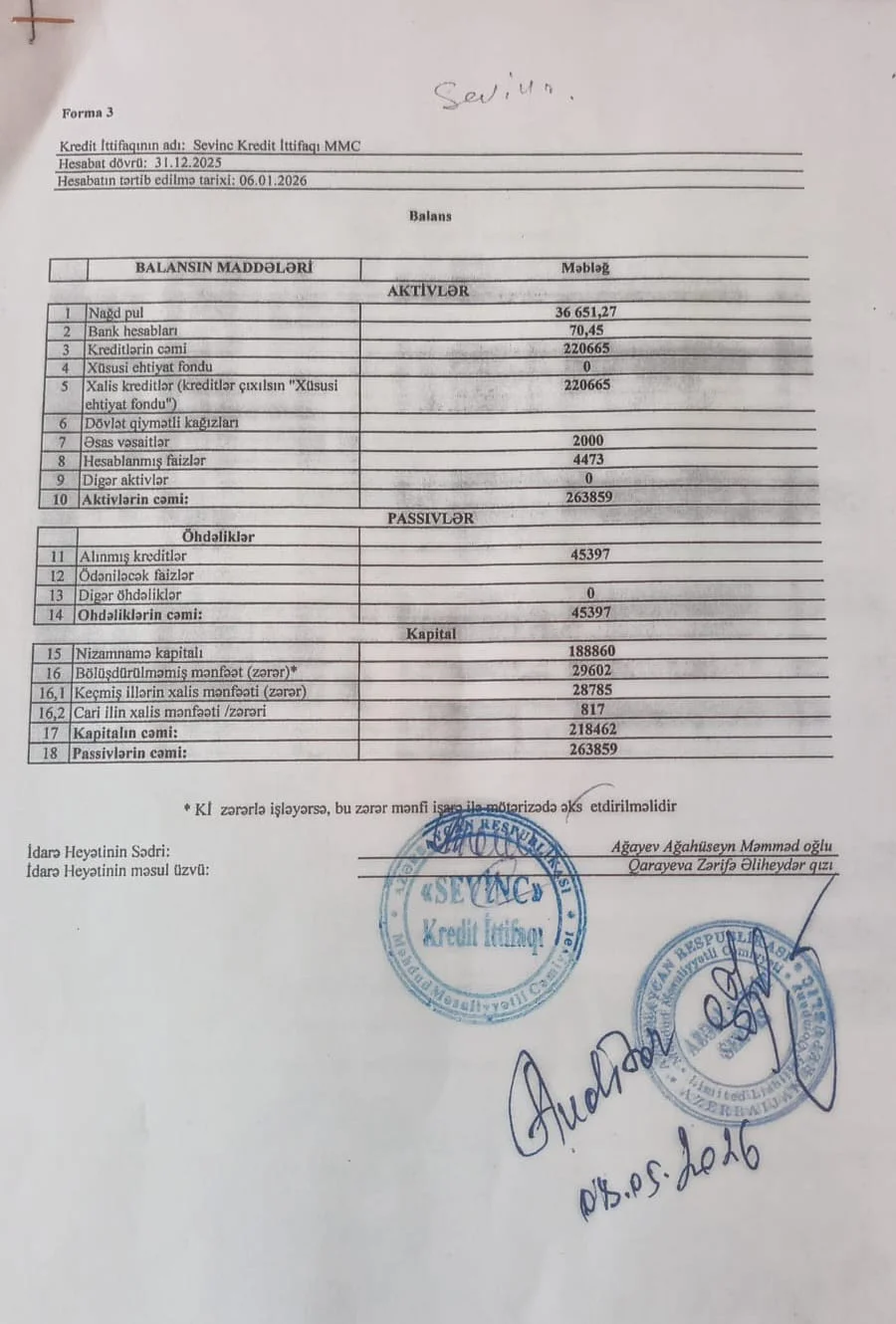

Biz, "Sevinc" Kredit ittifaqr MMC-nin 3l dekabr 2025-ci il tarixe balans hesabatrndan ve bu tarixde baga

gatmrg il iizre menfeet ve zererler barede hesabatlanndan, habele ehemiyyetli ugot siyasetinin ve diger izahedici

qeydlerin qrsa xiilasesinden ibaret olan elave edilmig maliyye hesabatlarrnrn auditini apardrq.

Hesab edirik ki, maliyye hesabatlarr 3l dekabr 2025-ci il tarixine Cemiyyetin maliyye veziyyeti ve bu

tarixde baga gatmrg il iizre maliyys neticelari Maliyye Hesabatlarrnrn Beynelxalq Standartlanna (MHBS)

miivafiq olaraq diizgiin ve edaletli tasewiir yaradrr.

Rey iigiin esaslar

Biz auditi Beynslxalq Audit Standartlanna (BAS) uygun aparmlllq. Bu standartlar iizre bizim

mesuliyyetimiz elave olaraq hesabatrmzrn "Maliyye hesabatlarrnrn auditi iigiln auditorun mesuliyyeti"

b<ilmesinde tesvir edilir. Biz maliyye hesabatlarrnm auditine aid olan etik normalar ile Mtihasiblerin Beynelxalq

Etika Standartlarr $urasmm "Etika mecellesinin" (IESBA mecellesi) talablerine uylun olaraq Cemiyyetden asrlr

deyilik ve biz diger etik dhdeliklarimizi bu ve IESBA macellasinin telebledne uy[un yerine yetirmigik. Hesab

edirik ki, elde etdiyimiz audit siibutlan auditor reyini esaslandrrmaq iigtin yetsrli ve miinasibdir.

Osas audit masalaleri

Osas audit meseleleri bizim pegekar miihakimemize gdre cari ddvriin maliyye hesabatlarrnrn auditinda en

ehemiyyetli masalelerdir. Bu meselaler maliyye hesabatlannrn auditi baxmmdan ve maliyye hesabatlarrna dair

rayimizin formalagdrrrlmasrnda bi.itdvliikde nezete ahnmrgdrr vebiz bu meselelere dair ayrrhqda rey vermirik.

Maliyya hesabatlarrna giire rahbarliyin vo iqtisadi subyektin idare edilmesine cavabdeh olan

salahiyyetli gexslarin masuliyyati

Rehberlik maliyye hesabatlannrn MHBS-na uy$un olaraq hazrlanmasma ve diizgiin teqdim edilmesine

ve rehberliyin fikrince, deleduzluq ve ya sehvler neticesinde ehemiyyetli tehrif olmadr[r maliyye hesabatlannm

hazrlanmasma imkan veran zaruri daxili nezaret sisteminin tagkiline gdre masuliyyet dagryrr.

Maliyya hesabatlannr hazrrladrqda, rehberlik Cemiyyeti le[v etmek ve ya igini dayandrrmaq niyyetinde

olmadt[r, yaxud bunu etmekden bagqa miinasib alternativ olmadrlr halda, rehberlik Cemiyyetin fasilesiz fealiyyet

gdstermek qabiliyyetinin qiymstlendirilmesine, milvafiq hallarda fasilesiz fealiyyete aid oldn maseleler haqqrnda

melumatlann agtqlanmaslna ve mi.ihasibat ugotunun fasilesiz fealiyyet prinsipinin istifade edilmesins gdre

mesuliyyet dagryrr.

iqtisadi subyektin idare edilmesine cavabdeh olan selahiyyetli gexsler Cemiyyetin maliyye hesabatlannrn

verilme prosesine nezarete gdre masuliyyet dagryrr.

Maliyya hesabatlarlnln auditine giira auditorun masuliyyeti

Bizim meqsedimiz teqdim edilmig maliyye hesabatlarrnda bir tam kimi, deleduzluq ve ya sehvler

neticesinde, ehemiyyetli tehriflerin olub-olmadr[rna dair kafi eminlik elde etmek ve reyimiz daxil olan auditor

hesabatrnt teqdim etmekdir. Kafi eminlik eminliyin yiikssk seviyyssidir, lakin o zsmanet vermir ki, ehemiyyetli

tehrif mdvcud olduqda, BAS-lara uylun olaraq apanlmrg audft onu hemiga agkarlasrn. Tehrifler deleduzluq ve ya

sehvler neticesinde yarana biler ve ayrrhqda yaxud olaraq, istifadegilerin bele teqdim edilmig maliyye

hesabatlan esasmda qebul etdikleri iqtisadi q ehtimah oldu$u halda, ehemiyyetli hesab edilir.

Mətndə səhv var? Onu siçanla seçin və Ctrl+Enter düyməsini basın.

Teqlər:

Mətndə səhv var? Onu siçanla seçin və Ctrl+Enter düyməsini basın.

Teqlər:

ADA Universitetində Prezident İlham Əliyevin iştirakı ilə "Yeni dünya nizamına doğru" mövzusunda beynəlxalq forum keçirilib YENİLƏNİB

ADA Universitetində Prezident İlham Əliyevin iştirakı ilə "Yeni dünya nizamına doğru" mövzusunda beynəlxalq forum keçirilib YENİLƏNİB

Azərbaycan Prezidenti İlham Əliyev yerli televiziya kanallarına müsahibə verib YENİLƏNİB

Azərbaycan Prezidenti İlham Əliyev yerli televiziya kanallarına müsahibə verib YENİLƏNİB

III Şuşa Qlobal Media Forumunun iştirakçıları ilə görüş keçirilib Prezident İlham Əliyev görüşdə iştirak edib

III Şuşa Qlobal Media Forumunun iştirakçıları ilə görüş keçirilib Prezident İlham Əliyev görüşdə iştirak edib

Qarabağ Dirçəliş Fondunun 2024-cü il üzrə maliyyə hesabatları PwC-nin auditindən uğurla keçdi

Qarabağ Dirçəliş Fondunun 2024-cü il üzrə maliyyə hesabatları PwC-nin auditindən uğurla keçdi

İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin iclasında

İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin iclasında